Pourquoi août 2025 a marqué un tournant pour les exportations algériennes

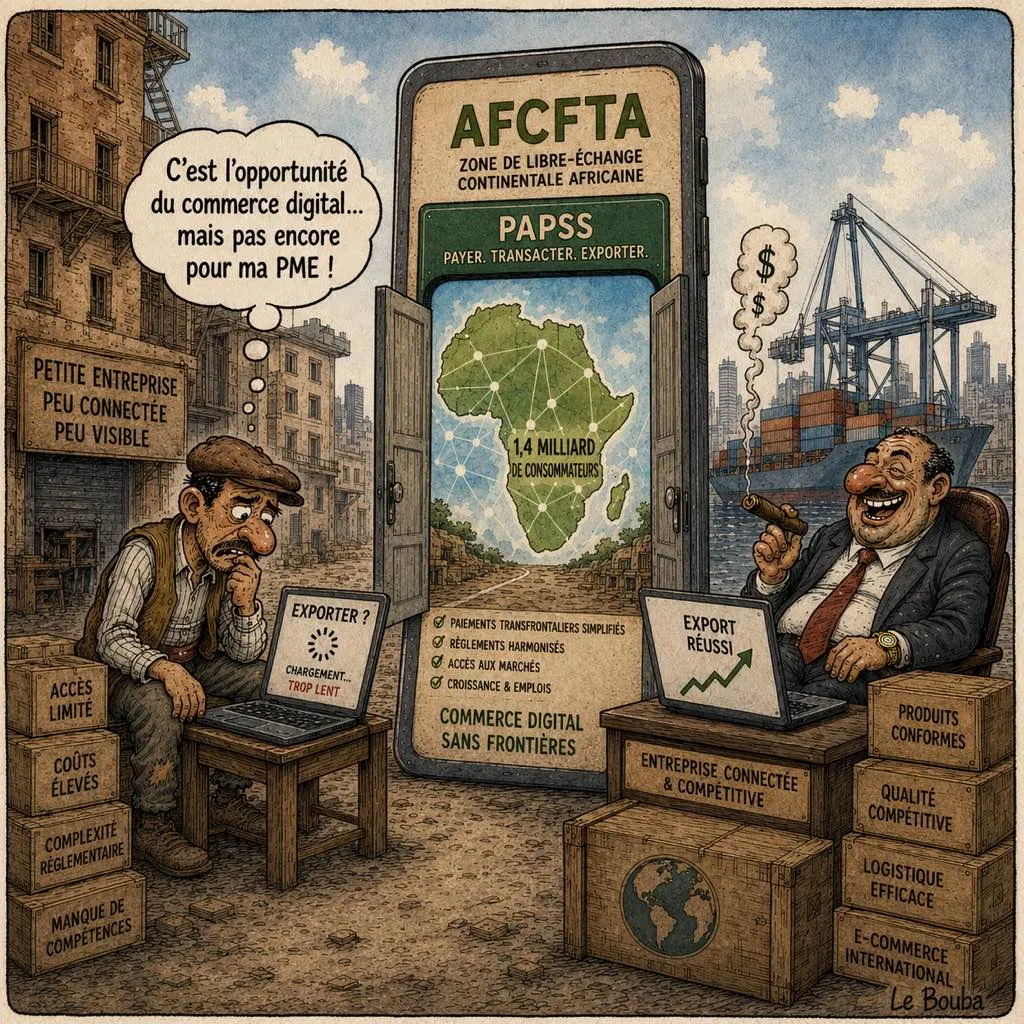

Jusqu’en août 2025, un fabricant algérien de textile vendant à un distributeur sénégalais se heurtait à un problème qui n’avait rien à voir avec la qualité du produit ou la logistique : se faire payer. Les paiements transfrontaliers en Afrique transitent encore par de coûteux réseaux bancaires correspondants — un paiement d’Alger vers Dakar pouvait passer par Paris, New York et revenir en Afrique de l’Ouest, coûtant 5 à 8 % en frais et prenant 3 à 5 jours ouvrables. Pour les PME opérant avec des marges étroites, cette friction n’est pas un inconvénient — c’est une barrière structurelle à l’entrée sur le marché africain.

PAPSS a été créé précisément pour éliminer cette dépendance aux intermédiaires. Lancé par Afreximbank en collaboration avec la Commission de l’Union africaine et le Secrétariat de la ZLECAf, PAPSS est une infrastructure de paiement en temps réel et multi-devises qui connecte directement les banques centrales et commerciales africaines participantes. Lorsqu’un acheteur congolais paie un fournisseur tunisien via une banque connectée à PAPSS, le règlement s’effectue sans passer par des institutions correspondantes externes — réduisant simultanément les coûts et les délais de règlement.

L’adhésion de l’Algérie le 15 août 2025 a été stratégiquement alignée avec l’accueil de la Foire intra-africaine du commerce 2025 (IATF2025) à Alger du 4 au 10 septembre, qui a accueilli plus de 35 000 participants venus de plus de 140 pays. Le Vice-Gouverneur de la Banque d’Algérie a déclaré explicitement que l’adhésion « vise en particulier à améliorer l’efficacité des paiements et à faciliter le commerce intra-africain. »

Comment PAPSS fonctionne concrètement pour une entreprise algérienne

L’adhésion à PAPSS ne nécessite pas que les entreprises algériennes ouvrent des comptes à l’étranger ou naviguent dans des cadres réglementaires étrangers. PAPSS s’appuie sur le système bancaire algérien : une entreprise disposant d’un compte auprès de toute banque commerciale algérienne connectée à PAPSS peut initier ou recevoir des paiements transfrontaliers en devises locales avec des contreparties dans l’un des 17 autres pays membres.

Le système opère actuellement dans 18 pays de quatre régions africaines, connectés via 14 commutateurs de règlement. Des réductions de coûts de transactions allant jusqu’à 27 % par rapport aux routes bancaires correspondantes traditionnelles ont été documentées parmi les membres participants. Plus frappantes encore sont les données d’adoption : les banques des pays membres de PAPSS ont connu des hausses de volume de transactions dépassant 1 000 % via les canaux numériques après intégration.

Pour le côté algérien, le point d’accès est la connexion de la Banque d’Algérie au réseau PAPSS — les entreprises effectuent leurs transactions via leur banque commerciale, qui achemine le règlement via le nœud national de banque centrale. L’expérience pratique pour un chef d’entreprise est équivalente à un virement bancaire domestique, le paiement étant compensé dans la devise locale du pays contrepartie.

Publicité

Ce que cela signifie pour les PME exportatrices algériennes

1. Cartographiez vos marchés cibles par rapport aux 18 pays membres de PAPSS

Tous les marchés africains ne sont pas accessibles via PAPSS aujourd’hui — seulement les 18 États membres actuels. Avant de concevoir une stratégie de financement des exportations autour de PAPSS, les PME doivent vérifier que le pays de leur acheteur cible fait partie du réseau. En dehors du réseau de 18 membres, les exportateurs algériens font encore face aux coûts bancaires correspondants traditionnels pour ces corridors.

2. Utilisez la réduction de coût de 27 % pour repositionner vos offres d’exportation

La réduction de 27 % des coûts de transactions transfrontalières n’est pas un gain d’efficacité administratif — c’est un levier concurrentiel. Un exportateur algérien de produits agroalimentaires vendant des dattes, de l’huile d’olive ou des produits transformés à un acheteur ouest-africain peut désormais absorber une partie de cette réduction de coût dans un prix facturé plus bas, rendant l’offre plus compétitive face aux fournisseurs de corridors hors PAPSS.

3. Combinez l’accès à PAPSS avec les préférences tarifaires de la ZLECAf pour un avantage maximal

PAPSS a été adopté comme instrument clé pour la mise en œuvre de l’Accord de libre-échange continental africain — les deux cadres sont complémentaires, pas parallèles. La ZLECAf élimine ou réduit les droits de douane sur les biens échangés entre États signataires. Une PME algérienne exportant sous les préférences ZLECAf paie des droits réduits du côté de l’acheteur ; si le pays de l’acheteur figure également dans le réseau PAPSS, le paiement pour ces biens se règle à coût réduit. Combiner les deux crée un avantage composé : barrières commerciales plus faibles plus coûts de paiement plus bas dans le même corridor.

4. Travaillez avec les banques commerciales algériennes connectées à PAPSS pour ouvrir des lignes commerciales

Le point d’accès pratique est la relation bancaire commerciale. Toutes les banques commerciales algériennes n’ont pas encore finalisé l’intégration PAPSS. Les PME doivent vérifier auprès de leur banque de relation si les virements transfrontaliers basés sur PAPSS sont disponibles dans le cadre de leur configuration de compte actuelle.

L’opportunité structurelle : l’infrastructure de paiement africaine converge

L’adhésion de l’Algérie à PAPSS s’inscrit dans une maturation plus large de l’infrastructure de paiement africaine. Les systèmes de paiement instantané africains ont traité 64 milliards de transactions d’une valeur de 1 980 milliards de dollars en 2024, avec une croissance des transactions moyenne de 35 % par an entre 2020 et 2024, selon le rapport SIIPS 2025. Le continent compte désormais 36 systèmes de paiement instantané opérationnels, avec 31 pays africains exploitant des systèmes nationaux et trois schémas régionaux — PAPSS, GIMACPAY (Afrique centrale) et TCIB (Afrique australe) — gérant des corridors continentaux.

Cette convergence crée une opportunité multicouche pour les PME algériennes disposées à s’engager avec le marché africain comme priorité. Le problème de paiement — historiquement la barrière la plus citée après la logistique — dispose désormais d’une solution d’infrastructure pour une proportion croissante de corridors commerciaux africains. L’Algérie accueille l’infrastructure. La question pour les PME algériennes est de savoir si elles vont l’utiliser.

Questions Fréquemment Posées

Comment une entreprise algérienne utilise-t-elle concrètement PAPSS pour envoyer ou recevoir des paiements ?

L’accès à PAPSS passe par les banques commerciales — une entreprise disposant d’un compte auprès d’une banque commerciale algérienne intégrée à PAPSS initie les virements transfrontaliers via les canaux bancaires normaux, et la banque achemine le règlement via le nœud PAPSS national. Les entreprises n’ont pas besoin d’ouvrir des comptes étrangers ou de naviguer directement dans des cadres réglementaires étrangers. L’expérience pratique est similaire à un virement interbancaire domestique.

Quels pays africains les PME algériennes peuvent-elles actuellement atteindre via PAPSS ?

En août 2025, PAPSS couvre 18 pays africains répartis en quatre groupes régionaux. Les PME algériennes doivent vérifier la liste des membres actuels auprès de leur banque commerciale ou via la Banque d’Algérie, car l’adhésion s’étend régulièrement. Actuellement, le réseau couvre d’importants marchés d’Afrique de l’Ouest, de l’Est, centrale et du Nord.

PAPSS remplace-t-il entièrement la nécessité d’une banque correspondante étrangère ?

Non — PAPSS élimine les coûts bancaires correspondants uniquement au sein de son réseau actuel de 18 membres. Pour les corridors commerciaux hors réseau PAPSS, la banque correspondante traditionnelle reste nécessaire. Les PME avec des marchés d’exportation africains diversifiés peuvent avoir besoin d’opérer des flux de paiement basés sur PAPSS en parallèle avec des arrangements de change conventionnels.

—

Sources et lectures complémentaires

- La Banque d’Algérie rejoint le réseau PAPSS — PAPSS Officiel

- La Banque d’Algérie rejoint PAPSS — Afreximbank

- L’Algérie rejoint les paiements transfrontaliers PAPSS — Fintech News Africa

- Les systèmes de paiement instantané africains ont traité 1 980 milliards de dollars en 2024 — Ecofin Agency

- L’Algérie rejoint PAPSS — AlgeriaTech