Pourquoi solaire et data centers partagent désormais une feuille de route

Pendant la majeure partie de la dernière décennie, le programme algérien d’énergies renouvelables et ses plans d’infrastructure numérique étaient discutés dans des documents séparés, par des ministères distincts, avec des calendriers distincts. Cela a changé. La convergence est désormais explicite : la montée en puissance solaire de Sonelgaz et l’empreinte croissante des opérateurs algériens de cloud et de data centers sont devenues une seule conversation stratégique sur la manière dont le pays alimente son infrastructure de l’ère de l’IA sans verrouiller des décennies de nouvelle consommation de gaz.

Le pivot de 2026 est la mise en service de 1 480 MW de capacité solaire répartis sur neuf centrales photovoltaïques, prévue d’ici août. Les installations s’étendent à El-Oued, Ouled Djellal, Biskra, El-M’Ghair, Abadla et M’Sila, le site de M’Sila ancrant le programme Solar 1000 plus large que Sonelgaz et Sonatrach ont lancé en partenariat début 2024. La feuille de route s’inscrit dans une révision stratégique qui vise environ 10 GW d’énergies renouvelables d’ici 2030 et 15 GW d’ici 2035 — réduit par rapport aux chiffres affichés précédents mais toujours transformationnel en termes opérationnels.

Le rôle de M’Sila dans le programme Solar 1000

Le projet Solar 1000 couvre cinq wilayas, avec des capacités individuelles de centrales allant de 50 à 300 MW. M’Sila, située dans les hauts plateaux centraux d’Algérie, est l’un des sites à plus fort ensoleillement du programme et se situe à une distance de transmission convenable du corridor industriel nord et de la stratégie de cluster informatique du sud que Oran et Ouargla ancrent.

Au-delà de Solar 1000, un deuxième appel d’offres lancé en 2023 couvre 15 fermes solaires supplémentaires d’une capacité comprise entre 80 et 220 MW, visant 2 000 MW supplémentaires. Sonelgaz finalise également des contrats avec 19 entreprises nationales et internationales pour 20 centrales photovoltaïques additionnelles dans le cadre de l’expansion soutenue du secteur. L’effet cumulatif est un pipeline de 6 000 MW à installer entre 2023 et 2027, avec la contribution de M’Sila spécifiquement positionnée pour alimenter le cluster industriel-numérique central de l’Algérie.

Tendla à El-M’Ghair (93 % achevée début 2026) et El-Ghrous à Biskra (86 % achevée) sont les premières des nouvelles centrales attendues en exploitation commerciale. Le rythme d’avancement de la construction compte parce qu’il fixe un horizon réaliste pour le moment où les opérateurs de data centers peuvent commencer à signer des contrats d’achat d’électricité à long terme contre des actifs renouvelables spécifiques plutôt que contre le mix moyen du réseau.

L’écart data center que l’Algérie commence à combler

Le marché africain des data centers était évalué à 3,49 milliards de dollars américains en 2024 et devrait atteindre 6,81 milliards d’ici 2030, croissant de 11,79 % par an. La demande de capacité devrait atteindre 2 GW d’ici 2030, contre une base beaucoup plus petite. L’Afrique du Sud mène le continent : Teraco a commencé à construire une centrale solaire PV de 120 MW dans le Free State fin 2024 pour alimenter ses data centers à partir de 2026, et Africa Data Centres avec Distributed Power Africa déploie une ferme solaire de 12 MW dédiée à la charge des data centers. La zone géothermique de Naivasha au Kenya accueille un projet de data center vert de 100 MW soutenu par un investissement d’un milliard de dollars de Microsoft et G42.

L’Algérie a été plus tardive dans cette conversation, mais une combinaison de quatre facteurs réaligne désormais sa position.

Le premier est le programme renouvelable national lui-même. Lorsque 1 480 MW seront mis en service en 2026 et que 1 500 MW supplémentaires seront ajoutés annuellement entre 2027 et 2030, l’intensité carbone du mix réseau diminue matériellement, ce qui améliore le profil environnemental de toute installation cloud ou colocation opérant dans le pays. Cela compte pour les clients européens et africains avec des obligations de reporting de durabilité.

Le second est la modernisation SCADA que Sonelgaz met en œuvre jusqu’en 2026, qui fera de l’Algérie le premier pays d’Afrique du Nord à déployer cette génération de technologie de contrôle réseau. Le SCADA moderne est la condition préalable pour faire fonctionner des réseaux à forte composante renouvelable à grande échelle, en faisant correspondre la production variable aux charges variables — y compris les charges de travail à forte densité et à pics des data centers de l’ère IA.

Le troisième est l’empreinte cloud de Huawei. La région Cairo Cloud couvrant 28 pays africains (Algérie incluse) combinée aux programmes Huawei Cloud Stack déjà en cours chez Sonatrach et Algeria Telecom a créé la première couche d’un backbone cloud régional, et le partenariat Yassir-Huawei de décembre 2025 a ajouté un niveau application. Un réseau soutenu par le solaire renforce le cas pour ajouter une région cloud algérienne à moyen terme.

Le quatrième est l’économie des hydrocarbures. L’Algérie fonctionne au gaz subventionné, et pendant des années cela a comprimé le cas commercial relatif du solaire. Mais les exportations gazières du pays sont un actif stratégique pour la diversification européenne, et chaque mégawatt alimenté par le solaire en interne libère du gaz pour l’exportation. Cela transforme le programme solaire en levier de politique fiscale autant qu’en levier environnemental.

Publicité

Le côté calcul : ce qui fonctionnerait réellement

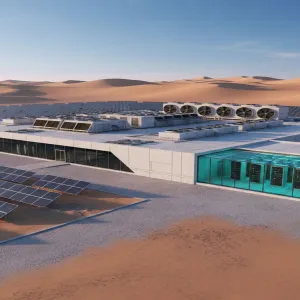

Un Centre de Supercalcul IA est en construction à Oran, avec des clusters GPU destinés aux chercheurs, startups et académiciens. Le centre est la première installation de calcul à grande échelle nommée et localisée publiquement planifiée en Algérie, et son profil de puissance (continu, haute densité, refroidi à l’eau) est exactement le type de charge qui bénéficie d’un réseau proche à forte composante renouvelable.

Au-delà du centre d’Oran, la demande de calcul à moyen terme se divise en trois compartiments. Premièrement, des déploiements edge de style hyperscaler : nœuds plus petits adjacents Huawei ou AWS desservant les charges du gouvernement et des entreprises algériens depuis des régions locales pour satisfaire les exigences de résidence des données. Deuxièmement, la colocation souveraine : installations gérées par Algerie Telecom, des filiales de Sonelgaz ou des opérateurs du secteur de la défense pour les charges sensibles, déjà en train de se consolider. Troisièmement, l’entraînement IA hyperscale-adjacent : plus petit que les pairs européens ou du Golfe à court terme, mais positionné pour croître à mesure que le programme de diplômes professionnels Huawei (lancement septembre 2026) fournit des opérateurs formés.

Le fil commun est que les trois ont besoin d’une base renouvelable fiable et de plus en plus verte. Avec 2,6 GW de capacité renouvelable en construction et un objectif intérimaire de 10 GW d’ici 2030, l’Algérie peut plausiblement s’engager à ce que tout nouveau bâtiment de data center ouvert après 2028 puise dans un mix réseau où les énergies renouvelables dominent l’unité marginale de consommation.

La durabilité comme argument commercial, pas seulement environnemental

Les clients globaux du cloud et des entreprises sont désormais tenus de rapporter les émissions de leur infrastructure tierce sous des cadres comme la CSRD européenne et les normes africaines émergentes de reporting. Un data center algérien qui peut pointer vers un PPA solaire spécifique avec une centrale nommée à M’Sila ou Biskra est mesurablement plus attractif que celui qui ne peut montrer que le mix réseau moyen national.

C’est la même logique qui a conduit la stratégie solaire sud-africaine de Teraco, le partenariat d’Africa Data Centres avec Distributed Power Africa et l’accord Kenya-Microsoft-G42 Naivasha. C’est aussi la logique qui a soutenu l’investissement d’une décennie de Singapour dans les énergies renouvelables du réseau comme condition préalable au maintien de son leadership dans l’hébergement de data centers régionaux.

L’opportunité de l’Algérie est d’être l’équivalent du Maghreb : un pays avec des terres bon marché, un fort ensoleillement solaire, un backbone fibre (140 000 km déployés, 2,5 millions d’abonnés FTTH en septembre 2025) et un playbook de cloud souverain déjà en cours avec Huawei. La mise en service solaire de 2026 n’est pas encore, à elle seule, suffisante pour combler cet écart avec l’Afrique du Sud ou le Kenya. Mais c’est la plus grande année unique d’ajouts renouvelables de l’histoire de l’Algérie et la première étape concrète vers un réseau qui peut concurrencer en matière de durabilité.

Ce qu’il faut surveiller

Trois signaux confirmeront si l’alignement tient.

Premièrement, le premier PPA solaire algérien signé par un opérateur de data center. Qu’il vienne du programme d’installations propres d’Algerie Telecom, d’une filiale de Sonelgaz ou d’un acteur privé de colocation, cette signature marque le moment où le programme solaire est passé d’une déclaration de politique publique à un fondement commercial pour l’infrastructure numérique.

Deuxièmement, le contrat de puissance déclaré du Centre de Supercalcul IA d’Oran. Publier les conditions d’achat (que ce soit du mix moyen du réseau ou d’une allocation solaire spécifique) fixera le template pour la prochaine génération d’investissement en calcul algérien.

Troisièmement, la traction des clients régionaux. Si une entreprise européenne ou MENA cite la capacité cloud algérienne soutenue par le solaire dans son rapport de durabilité d’ici 2027-2028, le recadrage commercial est complet. Jusque-là, M’Sila et la montée en puissance plus large de Solar 1000 restent la couche habilitante — remodelant tranquillement ce que l’infrastructure numérique algérienne peut crédiblement vendre.

Questions Fréquemment Posées

Quelle capacité solaire est réellement mise en service en 2026?

1 480 MW répartis sur neuf centrales photovoltaïques d’ici août 2026, dont des installations majeures à M’Sila, Tendla à El-M’Ghair (93 % achevée) et El-Ghrous à Biskra (86 % achevée). Le pipeline plus large vise 6 000 MW entre 2023 et 2027.

Pourquoi le solaire algérien compte-t-il pour la durabilité des data centers en particulier?

Les clients européens sous CSRD et les normes africaines émergentes de reporting doivent divulguer les émissions de leur infrastructure tierce. Un data center lié à un PPA solaire nommé est mesurablement plus attractif qu’un autre citant le mix moyen du réseau. Teraco en Afrique du Sud et Africa Data Centres ont déjà construit ce playbook.

L’Algérie rattrape-t-elle l’Afrique du Sud et le Kenya sur les data centers verts?

Chaque pays joue sur ses propres forces. Teraco construit 120 MW de PV pour ses data centers et le projet Kenya-Microsoft-G42 Naivasha est une installation IA géothermique de 100 MW. Mais la mise en service de 2026 plus le Centre de Supercalcul IA d’Oran est la première étape crédible vers le leadership maghrébin.

Sources et lectures complémentaires

- Nine solar plants to go online in Algeria in 2026 — Renewables Now

- Algeria to commission 1.48GW of solar capacity by August — ESI-Africa

- Solar 1000: Algeria commits to producing 2,000 MW of green electricity — Trends N Africa

- Algeria SCADA Upgrade: Essential Grid Modernization by 2026 — PVknowhow

- Data Centres in Africa 2026 Economic Report — Africa Data Centres Association

- Development of solar energy: a new turning point for Algeria — Africa Energy Portal