Deux courbes d’infrastructure qui convergent enfin

Deux grands paris d’infrastructure sont pris en parallèle, l’un en Algérie et l’autre sur les marchés mondiaux des data centers. En Algérie, la Stratégie nationale de l’hydrogène lancée en mars 2023 vise 40 TWh d’hydrogène et de dérivés par an d’ici 2040, dont environ 10 TWh pour l’usage domestique et 30 TWh à l’export — de quoi couvrir environ 10 % de la demande européenne projetée. Enerdata chiffre le plan national à environ 25 milliards USD avec une ambition d’export de 1 Mt/an d’ici 2040.

Sur les marchés mondiaux des data centers, les charges de travail IA imposent une autre courbe. Bloom Energy a annoncé plus d’1 GW de commandes de piles à combustible liées à des data centers IA, dont un partenariat de 5 milliards USD avec Brookfield et un accord de 1 GW avec American Electric Power. La raison est simple : les piles à oxyde solide sur site peuvent être déployées en environ 90 jours contre 18 à 24 mois pour un nouveau raccordement réseau, et elles fonctionnent aujourd’hui au gaz naturel avec une trajectoire vers l’hydrogène.

L’Algérie se trouve à l’intersection des deux courbes. Elle a le soleil, le gaz, les ambitions d’électrolyse et une stratégie gouvernementale qui engage déjà la première moitié de la pile. La question est de savoir si la seconde moitié — des data centers alimentés par piles à combustible co-localisés avec la production d’hydrogène — se construit en parallèle.

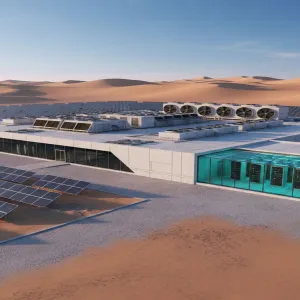

À quoi ressemble concrètement cet appariement

L’architecture physique est moins exotique qu’il n’y paraît :

- Fermes solaires et éoliennes dans les Hauts Plateaux ou le Sahara profond alimentent des électrolyseurs qui séparent l’eau en hydrogène vert. L’Algérie accélère déjà son déploiement solaire avec 3 200 MW de nouvelles capacités visées d’ici fin 2026, et un pilote d’hydrogène vert de 50 MW est prévu à Arzew avec un financement de la KfW.

- Stockage d’hydrogène et antenne pipeline dédiée acheminent le gaz vers une zone industrielle qui devient le site d’ancrage d’un ou plusieurs data centers modulaires.

- Piles à combustible sur site — SOFC ou piles PEM dimensionnées entre 10 et 100 MW — convertissent l’hydrogène directement en électricité pour le data center, contournant le réseau public et ses files d’attente.

- Récupération de chaleur résiduelle des piles pour alimenter un chauffage urbain dédié à des tenants industriels co-localisés, améliorant l’efficacité globale du système.

C’est le même schéma qui se construit à l’échelle hors d’Algérie. ECL fait avancer ses conceptions de data centers à l’hydrogène, en commençant par l’hydrogène bleu avec une transition vers le vert. La gamme data center de Bloom livre déjà ce facteur de forme commercialement. Pour l’Algérie, la particularité est que le combustible peut être produit à quelques kilomètres de la charge plutôt qu’importé — un avantage matériel à la fois sur l’économie unitaire et sur l’intensité carbone.

Publicité

Pourquoi l’Algérie a une position inhabituellement forte

Trois facteurs se combinent en une fenêtre rare :

- Densité de l’offre renouvelable. L’Algérie se situe dans l’une des zones d’irradiation solaire les plus élevées au monde. Le Sahara peut accueillir des hybrides PV-éolien à l’échelle utility à des coûts actualisés mondialement compétitifs — particulièrement pour des charges d’électrolyse qui tolèrent la variabilité.

- Corridor gazier existant. Le pipeline SoutH2 prévoit d’acheminer jusqu’à 4 millions de tonnes d’hydrogène par an vers l’Italie, l’Autriche et l’Allemagne d’ici 2030, en réutilisant environ 70 % des infrastructures gazières existantes. Ce même corridor, et le réseau domestique qui l’alimente, donne aux sites de data centers algériens un accès préférentiel à la molécule la moins chère avant qu’elle ne parte à l’export.

- Partenariats souverains déjà en mouvement. Sonatrach, Sonelgaz et partenaires européens — VNG (Allemagne), Snam (Italie), VERBUND Green Hydrogen (Autriche) — ont signé un MoU de faisabilité en octobre 2024. L’Allemagne et l’Algérie ont formalisé une task force hydrogène bilatérale en février 2024. L’échafaudage diplomatique et commercial pour apparier énergie et calcul existe déjà.

L’acteur manquant dans la plupart des discussions publiques est le volet numérique. Les documents de stratégie nationale parlent d’acier vert, de méthanol et d’ammoniac comme dérivés. Les data centers — consommateur industriel comparable qui produit également des exports numériques de haute valeur — méritent le même cadrage.

Un manuel d’investissement pour 2026–2030

Le dossier d’appariement repose sur quatre décisions que les décideurs algériens et les investisseurs peuvent actionner dans ce cycle :

- Désigner des zones data centers adjacentes à l’hydrogène. Un parc industriel — idéalement co-localisé avec l’un des pilotes verts annoncés (Arzew, Hassi R’Mel ou un cluster solaire des Hauts Plateaux) — avec des emplacements pré-zonés et pré-autorisés pour des data centers modulaires de 10 à 50 MW. La prévisibilité est la ressource rare.

- Proposer des contrats d’enlèvement d’hydrogène à long terme. Répliquer les structures d’offtake déjà en place à l’export : un accord de fourniture d’hydrogène vert à tarif fixe sur 15-20 ans pour un développeur de data center domestique est l’équivalent des accords d’achat d’électricité qui ancrent les constructions hyperscalers ailleurs.

- Packager avec la demande souveraine cloud. Un locataire d’ancrage domestique — e-gouvernement, enseignement supérieur ou charges de régulateurs bancaires — désrisque la première construction et s’aligne sur l’orientation cloud souveraine du pays.

- Se positionner pour une capacité d’export IA. Une fois le modèle de pile à combustible sur site à 50+ MW opérationnel, l’Algérie peut pricer des heures d’inférence et d’entraînement pour des clients européens avec une intensité carbone que les sites irlandais, néerlandais ou allemands raccordés au réseau ne peuvent pas égaler. C’est le pari composé — exporter les électrons sous forme d’hydrogène et le calcul sous forme de SaaS à partir des mêmes mégawatts.

Contraintes réalistes à reconnaître

Trois mises en garde honnêtes comptent. D’abord, l’offre d’hydrogène vert restera contrainte pendant plusieurs années à l’échelle mondiale — les premières installations algériennes devront peut-être faire le pont avec des piles au gaz naturel puis transitionner, ce qui est acceptable tant que le site est conçu pour l’hydrogène dès le premier jour. Ensuite, la disponibilité de l’eau sur les sites sahariens doit être planifiée avec soin — l’électrolyse est gourmande en eau, et choisir un site près de la côte ou utiliser de l’eau produite traitée est un véritable choix d’ingénierie. Enfin, les opérateurs qualifiés pour des sites hybrides piles + data centers sont rares dans le monde ; les universités et programmes de formation professionnelle algériens doivent être associés tôt.

L’Algérie exporte depuis des décennies de l’énergie sous forme de molécule. Associer cette même molécule à des data centers alimentés par piles à combustible transforme la prochaine vague énergétique en vague d’infrastructure numérique — une vague où les électrons algériens deviennent à la fois de l’hydrogène vert pour l’Europe et du calcul bas carbone pour l’ère de l’IA.

Questions Fréquemment Posées

Pourquoi associer production d’hydrogène vert et data centers spécifiquement en Algérie ?

L’Algérie cumule trois avantages rares : une irradiation solaire de classe mondiale pour une électrolyse bon marché, un réseau gazier existant en cours de reconversion pour le corridor SoutH2, et un cadre diplomatique et commercial déjà signé avec l’Allemagne et les partenaires de l’UE. Associer les data centers à la production d’hydrogène permet à l’Algérie de capter plus de valeur par mégawatt — exportant à la fois la molécule et le calcul qu’elle peut alimenter.

En quoi la pile à combustible diffère-t-elle du réseau pour les charges IA ?

Les piles à oxyde solide sur site peuvent être déployées en environ 90 jours contre 18 à 24 mois pour un nouveau raccordement haute tension, et elles scalent par blocs modulaires de 10 à 100 MW. Elles tolèrent aussi mieux la volatilité de charge que bien des raccordements réseau, ce qui compte pour des charges d’entraînement IA à pics marqués. Les plus d’1 GW de commandes de data centers IA de Bloom Energy en 2025-2026 illustrent ce motif commercial.

Quel est le calendrier réaliste avant qu’un data center à hydrogène puisse opérer en Algérie ?

Un premier pilote couplé au projet hydrogène vert de 50 MW à Arzew est réalisable dans une fenêtre de 12 à 24 mois. Les premières installations feront probablement le pont avec des piles au gaz naturel avant de transitionner vers l’hydrogène à mesure que la capacité d’électrolyse monte — acceptable tant que les sites sont conçus pour l’hydrogène dès le départ. Un site de plus de 50 MW ancrant la demande cloud souveraine et exportant du calcul IA vers l’Europe est une construction de 3 à 5 ans.

Sources et lectures complémentaires

- Algeria Country Profile — Green Hydrogen Organisation

- Algeria Details US$25bn National Hydrogen Plan — Enerdata

- Algeria Reaffirms Commitment to Green Hydrogen Through SoutH2 Corridor — Fuel Cells Works

- Algeria’s Strategic Energy Vision — Energy Capital & Power

- Germany and Algeria Set Up Hydrogen Taskforce — BMWE

- Bloom Energy’s 2026 Data Center Power Report — Hydrogen Fuel News

- How Fuel Cells Help Solve the Data Center and AI Challenge — FCHEA

- ECL Advances Hydrogen-Powered Data Centers — Data Center Frontier

- Bloom Energy — Data Center Power Solutions